Россия: рост без оптимизма

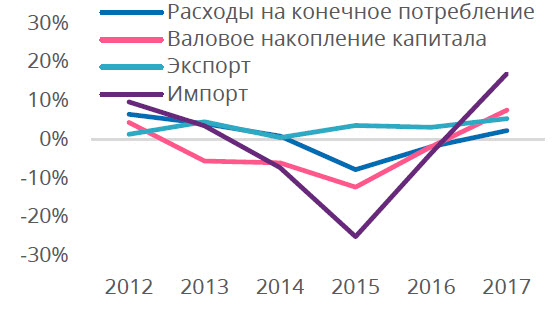

После двух лет рецессии российская экономика показала положительную динамику. По итогам 2017 года рост реального ВВП составил 1.5%. Положительный вклад в прирост внесли расходы на конечное потребление и валовое накопление, в то время как чистый экспорт дал отрицательный вклад (-2.2 п.п.). Укрепление рубля позволило населению больше тратить, но привело к росту импорта на 17% (График 2). Консенсус-прогноз Bloomberg по росту ВВП РФ 1.9% в 2018г. и 1.8% в 2019г. Это меньше темпа роста мировой экономики: МВФ дает прогноз 3.9% в 2018г. и 2019г. Поддерживать статус развивающейся страны с такой динамикой проблематично. Еще четыре года назад аналитики ЦМАКП говорили о «трехпроцентном гетто», называя рост в 3-3,5% недостаточным для обеспечения стабильности бюджета и развития. Теперь «старые» инерционные показатели выглядят как труднодостижимый и заманчивый ориентир.

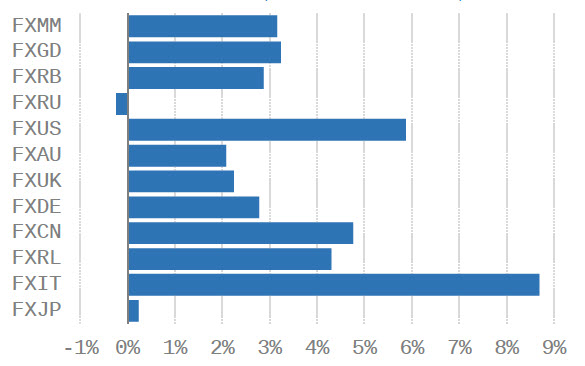

Доходность ETF фондов за 08/02/18-15/02/18 (в долларах США)

Источник: Bloomberg / FinEx

На фоне снижающихся уже 4 года подряд реальных доходов населения (реальная причина низкой инфляции) уровень безработицы достиг исторического минимума 5.1% (предварительные данные Росстата).

Динамика компонентов ВВП по расходам с 2012г. по 2017г. год к году

Источник: Росстат, расчеты FinEx

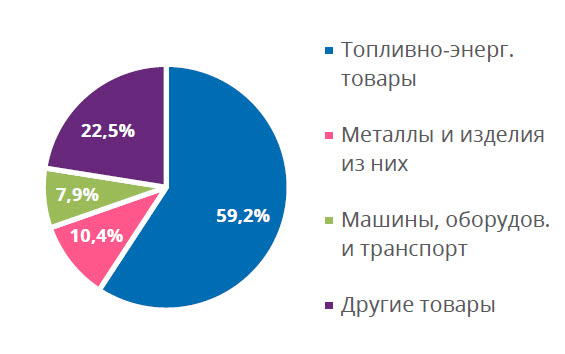

Скорее всего, чистый экспорт и в 2018 году внесет отрицательный вклад в рост ВВП. В 2017 году доля топливно-энергетических товаров в стоимостном объеме экспорта составила 59% (График 3). Растущий мировой спрос на нефть будет компенсироваться увеличением добычи стран, не входящих в ОПЕК. По прогнозу Международного энергетического агентства, США выйдут на первое место по производству нефти, опередив саудитов и Россию. Нефтедобытчики США смогли существенно урезать затраты, что позволяет им показывать прибыль и при текущем уровне цен. Согласно консенсус прогнозу Bloomberg, цена барреля марки Brent составит $61-62 к концу года.

Структура экспорта РФ в 2017г.

Источник: Федеральная таможенная служба

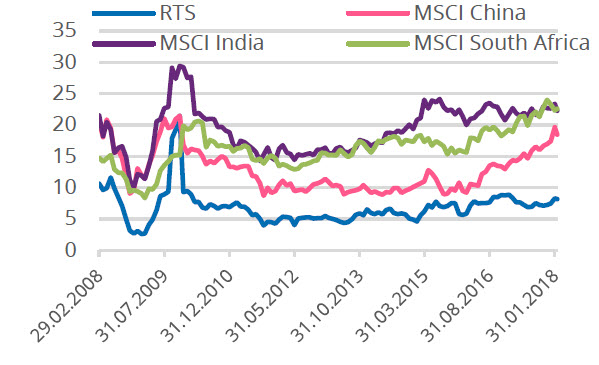

Российский фондовый рынок в 2017 году не самым приятным образом «выделился» на фоне роста глобальных рынков. Долларовый индекс РТС по итогам года вырос на 0.2%, рублевый индекс МосБиржи упал на 5.5%. Слабую динамику показали нефтегазовые компании и ритейл, а финансовый сектор, напротив, был «на коне». Цена на нефть по-прежнему существенно влияет на фондовый рынок, и это неудивительно – энергетические компании занимают почти половину индекса. Другой особенностью российского рынка является его «хроническая недооцененность». По данным Bloomberg P/E индекса RTS не поднимался выше 10 с конца 2009г. По этому критерию российский рынок существенно недооценен, даже по сравнению с другими развивающимися рынками (График 4). По мнению Research Affiliates, среднегодовой рост российского рынка составит 11.5% в следующие 10 лет, однако стоит учесть высокую волатильность 37.1%.

График коэффициента P/E для отдельных развивающихся стран.

Источник: Bloomberg / FinEx

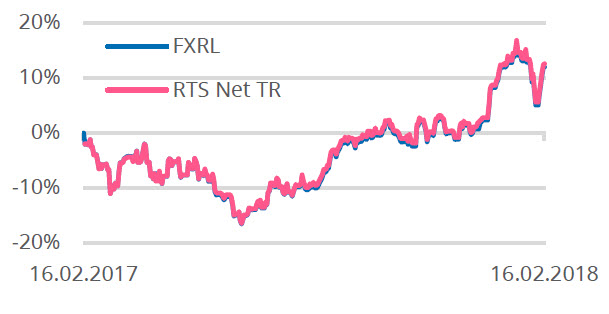

По данным Bloomberg, в ETF на российские акции инвестировано 4.9 млрд. долл. Наиболее крупный фонд – VanEck Vectors Russia ETF c активами под управлением в $2.1 млрд. Фонд отслеживает акции компаний, которые зарегистрированы в России или у которых больше 50% выручки приходится на Россию. Американский фонд отлеживает доходность проприетарного (созданного самой компанией) индекса MVIS Russia, по методологии которого вес компаний ограничен 8%. В результате в сравнении с FXRL, RSX инвестирует сравнительно меньшую долю средств в наиболее крупные и ликвидные компании, лидеров российского рынка, как например Сбербанк, Лукойл, Газпром. Доходность FXRL с момента создания превышает доходность VanEck Vectors Russia на 5 п.п. Именно влияние динамики финансового и нефтегазового сектора обеспечило это заметное преимущество.

Доходность FXRL и RTSTRN Index в долларах США с 16/02/17 по 16/02/18

Источник: Bloomberg / FinEx

from WordPress http://прогноз-валют.рф/%d0%b2-etf-%d0%bd%d0%b0-%d1%80%d0%be%d1%81%d1%81%d0%b8%d0%b9%d1%81%d0%ba%d0%b8%d0%b5-%d0%b0%d0%ba%d1%86%d0%b8%d0%b8-%d0%b8%d0%bd%d0%b2%d0%b5%d1%81%d1%82%d0%b8%d1%80%d0%be%d0%b2%d0%b0%d0%bd%d0%be-49/

via IFTTT

No comments:

Post a Comment